病気や怪我など「もしも」のときに備える生命保険。若い世代には、「まだ必要性を感じておらず未加入」「とりあえず入ってはいるけれど、本当に自分に合った保険なのかはわかっていない」という人も少なくないでしょう。

そこで今回は、生命保険の必要性や選び方・見直しのポイントについて、ファイナンシャル・プランナーの加藤梨里さんに教えていただきました。

人生の「もしも」に備える。

生命保険の種類と必要性

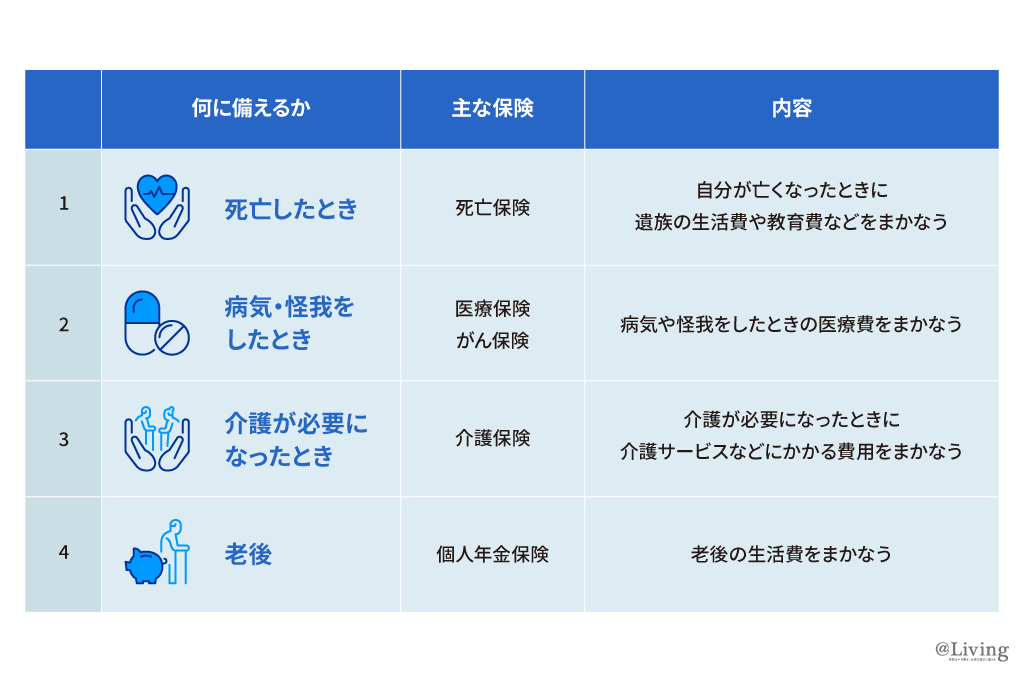

生命保険は、保険の加入者が保険料を負担し合い、死亡や病気・怪我など「もしも」のことが起こったときに給付を受けるための仕組みです。「どんなときに備えるか」という目的によって、大きく次の4つに分けられます。

さまざまな種類があるなかで、20~30代といった若年層に関わりが深いのはどの保険なのでしょうか。

「若くてもリスクがあるのは、病気や怪我です。そのため一般的には、医療保険が最も優先度が高いと言われています。また、子どもがいる人であれば、自分が亡くなったときに遺族にお金を残せるよう、死亡保険の加入も考えたほうがいいでしょう」(ファイナンシャルプランナー・加藤梨里さん、以下同)

20〜30代の人にとって「介護や老後への備え」は、まだ現実味がないかもしれません。介護保険や個人年金保険も視野に入れておくべきなのでしょうか。

「30代になって収入が増えて余裕ができたり、この先も独身でいることを決めたりした人などのなかには、将来に備えて早めに介護保険や個人年金保険に入るケースもあります。

とはいえ、人によって保険選びは千差万別なので、『20~30代はこの保険に入りましょう!』と一概に言うことはできません。自分の考え方、収入、貯金額、ライフプランなどに合わせて保険を選ぶことが大切です」

生命保険文化センターが2022年度に行った「生活保障に関する調査」では、30代女性の約80パーセントが生命保険に入っているという調査結果が出ています。

しかし加藤さんは、「必ずしも生命保険に加入しなければならないわけではない」と言います。

「たとえば日本の公的医療保険では、医療費の自己負担は1~3割です。また、『高額療養費制度』という仕組みがあり、1カ月あたりの医療費が一定額を超えると超えたぶんの金額が戻ってきます。このように日本は、公的な保険の制度が充実しているので、必ずしも民間の保険に入らなくてはならない状態ではありません。

とくに、年齢的にもまだ若くて病気や怪我のリスクが低かったり、収入や貯金額が十分でなく保険料に充てるお金が少なかったりする人の場合、急いで生命保険に入る必要はないと思います」

生命保険に入ると決めたら?

知っておきたい保険の選び方

自分自身の生活状況やライフプランなどを踏まえた結果、「生命保険に入りたい」と考えた場合、まず何から検討すればよいのでしょうか。保険選びのステップをお聞きしました。

ステップ1.自分が備えたいリスクを明確にする

「自分がどのようなリスクに備えたいのかを明確にすることが、ファーストステップ。前述したような、『死亡したとき』『怪我・病気をしたとき』など、今の自分の生活のなかで備えたいリスクを整理してみましょう」

ステップ2.具体的な保険の種類・保障内容を考える

「たとえば『医療保険』とひとことで言ってもさまざまな種類があります。どんな状況のときに受け取りたいのか、受け取るタイミングや金額、保障期間をチェックしながら、商品を検討していきましょう。ここでは医療保険と死亡保険の選び方について具体的にご紹介します」

・医療保険の場合……

医療保険はとにかく種類が豊富。そのため、たとえば長く入院をしたときにお金をもらえるようにしたいのであれば入院保障が手厚い保険、がんなど特定の病気に備えたいのであればその病気に特化した保険など、「どのようなときにお金を受け取りたいのか」をより具体的に考える必要があります。

「具体的にイメージするのが難しい場合は、入院したときにお金がもらえるものなど標準的なタイプを選ぶのもひとつの手。

女性の場合は、子宮頸がんや子宮内膜症など女性特有の病気に手厚い保険や、妊娠・出産に関わる保険などをとりあえず選んでおくという人もいます」

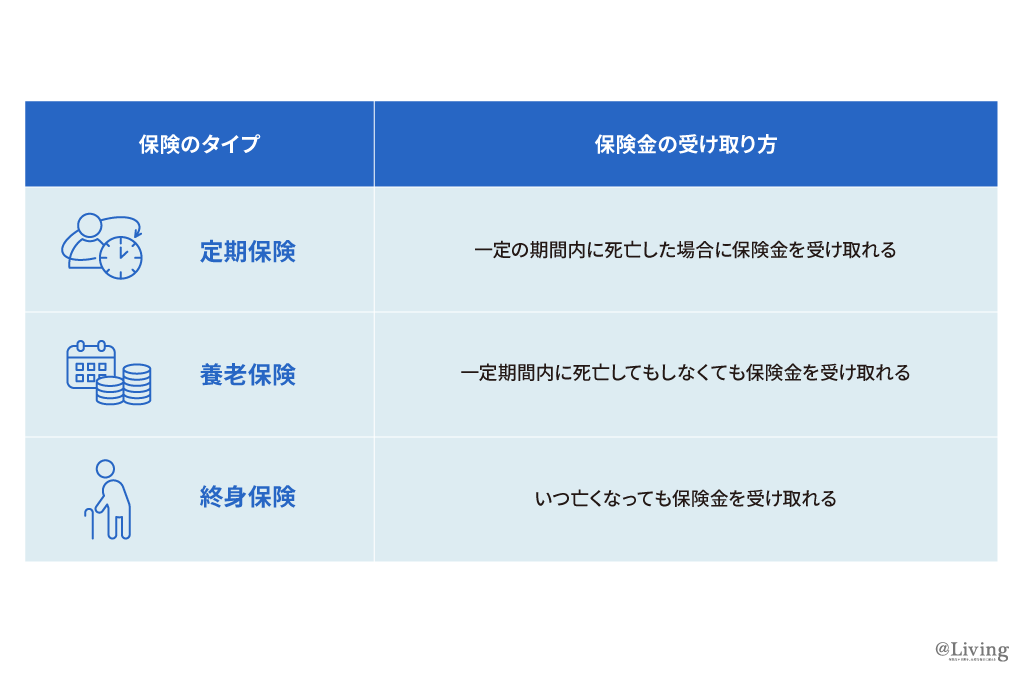

・死亡保険の場合……

死亡保険は亡くなったときに保険がおりるものなので、医療保険に比べるとシンプル。検討すべきは、受け取る金額やタイミングで、主に下記のようなタイプがあります。

「定期保険は掛け捨てなので、保障期間内に亡くならないかぎりお金は戻ってきません。ただ3つのなかで最も保険料が安いので、『死亡保険に入りたいけれど保険料は抑えたい』という人にはいいでしょう。

それに対し、養老保険と終身保険はお金が戻ってくるので、保険料も高くなります。ですのでどちらも、保険料を貯えのひとつととらえ、お金を貯めながら保険に入りたいという人におすすめです」

「トータルで支払う金額」を

加入前に必ず確認

“生命保険は若いときに入るほうが保険料が安くてお得”というイメージを持っている人もいるかもしれません。しかし加藤さんは、「その考え方には注意が必要」と言います。

「たしかに一般的には、若いほうが保険料は安いので、手軽に入ることができます。ただし、早く入るということは当然ながら保険料を支払う期間も長くなるということ。

保険によっては毎月の保険料が安くても、トータルで払う保険料が多くなる場合もあるので、『早く入るほどお得』というわけではありません」

「また、10年、15年など一定期間を保障する『更新型』の医療保険や死亡保険の場合、更新の際に保険料が引き上げられることがあります。

大切なのは、自分が入ろうとしている保険が、『いつまで』『いくら』払い続けるものなのかをよく確認すること。生命保険は長く契約するものなので、トータルで支払う金額を考えながら選びましょう」

それでは、生命保険にはあまり早くからは、入らないほうがよいのでしょうか?

「早期加入にもメリットはあります。それは保険の選択肢が多いこと。生命保険は契約する際に健康状態や傷病歴などの申告が必要なので、怪我や病気があると入れない保険もあります。また、入れたとしても保険料が高くなったり、一部の保障を受けられなかったりといったことも。

『若いうちに入る』=『怪我や病気をする前に入る』ということでもあるので、まだ怪我や病気をしたことがなく、広い選択肢のなかから自由に選びたいという人は、早めに入るのも選択肢のひとつです」

性格や考え方に合わせて

相談先を選ぶと安心

生命保険の種類や選び方、注意点がわかったとはいえ、「保険を個人でイチから調べて契約まで行うのは大変」と加藤さん。

「保険は本当に種類が多く、商品を決めたあとも細かなプランなどを決めなければなりません。そのため、契約までにかなりのエネルギーを使います。それを避けるためにも、保険に入ると決めたなら専門家に相談するのがおすすめです」

保険会社や保険ショップ、FP(ファイナンシャル・プランナー)など、保険の専門家もさまざまです。どこに相談するのがよいのでしょうか。

「中立的に相談したい場合は、『助言すること』を専門としている独立系FPがおすすめです。FPのなかには、保険の代理店をしているところもあるので、そこで提案してもらった保険にそのまま入るのもありでしょう。

扱っている商品の数はFPによって異なるので、あまり悩みたくなければ1、2社の保険を扱っているところ、反対にたくさんの商品からじっくり選びたい場合は複数の保険を扱うところに相談するのがよいと思います。

もちろん、駅ビルやショッピングセンターにあるような保険ショップで相談・契約する方法もあります。こちらも店舗によって保険の取り扱い数が異なるので、ご自身の考え方にあわせて、検討してみてください」

医療保険は家電と一緒!?

保険の見直しが必要なワケ

せっかく入った保険も、入りっぱなしでは、いざというときに思ったよりもお金がもらえなかった……といったことになりかねません。そこで重要なのが、ライフステージにあわせて定期的に見直すことです。

「長くても10年に1回は見直したほうがいいでしょう。とくに医療保険は、家電製品と似ていて新しいものほどスペックが高くなります。というのも、医療の進歩に合わせ医療保険にも新しい商品が続々と登場するからです。

たとえば、入院をともなう手術が中心だったがんの治療方法も、いまは通院で受けられる放射線治療や抗がん剤治療など、選択肢が広がっています。これにより、入院や大がかりな手術をしなくてもお金を受け取れる保険などが出てきています」

受ける治療と保険の保障内容がずれていて、いざというときに思ったほどお金がもらえないのはもったいないこと。自分が入っている保険が“古びたもの”になっていないか、定期的に見直しましょう。

「女性の場合、妊娠・出産や加齢により体質が変わることがあるので、そのタイミングで見直すのもいいですね。あとは三大疾病など、家族歴が影響する病気に備え、親が病気になったのをきっかけに見直す人もいます」

「保険を見直すときは、まず、今入っている保険の保障内容を確認します。主なチェックポイントは、『どんなときに受け取れるのか』『いくら受け取れるのか』『保障期間』『保険料の負担』。

足りない部分や今の自分とマッチしていない部分が見つかったら、今度はどのように変更するか、検討しましょう。保険を変更するにはいくつかの方法があります」

1.「特約」をつけ外しする

「生命保険は、メインの『主契約』とオプションの役割を果たす『特約』の組み合わせで成り立っています。そのため『特約』をプラスしたり不要なものを外したりすることで、今の自分にあう内容に調整できます。

最も手軽な方法ですが、プラスできる特約は商品によって異なるので、まずは自身の希望に対応できるかどうかを確認しましょう」

2.「追加契約」をする

「今の保険を維持したまま、保障の足りない部分を補える保険を新たに契約するのも変更手段のひとつです」

3.解約して新しい保険に入る

「もちろん、解約して新たな保険に入り直すこともできます。ただし一度解約した保険を元に戻すことはできないので、解約する前に十分に検討してください。

また解約した日と新しい保険の契約が始まる日の間に空白があると、当然ながら保障されていない期間が発生するので注意しましょう。

お金が戻ってくるタイプの保険は、短期間で解約すると戻ってくるお金がなくなったり少額になったりする場合もあるので、こちらもよく確認してください」

さらに加藤さんは、保険に入り直したり変更したりする際には、「タイミング」にも気をつけてほしいと言います。

「たとえば直近で病気や怪我をしていると、生命保険に加入し直すときに保険料が高くなったり、入れなかったりする場合があります。また妊娠すると週数によっては入れなくなる商品もあるので、こちらも要注意ですね」

そして生命保険に加入するときも見直すときも、大切なのはちゃんと保険料の支払いができるかどうかを考えることです。

「生活を維持しながら保険料を支払えることが大前提なので、20~30代であれば入らないという選択もありだと思います。保険料に充てる月1、2万円を貯金したり、投資に充てたりと、リスクに備える方法はほかにもありますから。

自分の生活状況や収入、ライフプランを踏まえたうえで、最適な方法を考えてみてくださいね」

Profile

ファイナンシャル・プランナー / 加藤梨里

保険会社、信託銀行等を経て独立。マネーステップオフィス株式会社代表。専門は保険、ライフプラン、資産運用など。近著に『世帯年収1000万円―「勝ち組」家庭の残酷な真実―』(新潮社)、『ガッツリ貯まる貯金レシピ』(主婦と生活社)など。

HP

取材・文=土居りさ子(Playce)